Chi phí và doanh thu là một trong những khoản quan trọng quyết định hiệu quả kinh doanh, lỗ lãi của doanh nghiệp. Trong bài viết này, UpBase sẽ cung cấp một số thông tin hữu ích về chi phí bán hàng và những điều cần biết khi kinh doanh.

Chi phí bán hàng là gì?

Chi phí bán hàng (tiếng Anh: Selling expenses) là các khoản chi thực tế phát sinh trong quá trình bán sản phẩm, hàng hóa, cung cấp dịch vụ, bao gồm các chi phí chào hàng, giới thiệu sản phẩm, quảng cáo sản phẩm, hoa hồng bán hàng, chi phí bảo hành sản phẩm, hàng hóa (trừ hoạt động xây lắp), chi phí bảo quản, đóng gói, vận chuyển,...

Hiểu đơn giản, chi phí bán hàng là toàn bộ các khoản doanh nghiệp cần chi trả liên quan đến quá trình bán hàng hóa, sản phẩm hay dịch vụ.

Chi phí bán hàng gồm những gì?

Chi phí bán hàng được phân loại theo nội dung kinh tế như sau:

- Chi phí nhân công bán hàng: bao gồm tiền lương, tiền ăn giữa ca, tiền công, các khoản trích theo lương như BHXH, BHYT, kinh phí công đoàn,...

- Chi phí vật liệu, dụng cụ: bao gồm chi phí mua sắm, sửa chữa, bảo dưỡng vật liệu, dụng cụ, thiết bị phục vụ cho hoạt động bán hàng.

- Chi phí khấu hao tài sản cố định: bao gồm chi phí khấu hao các tài sản cố định phục vụ cho hoạt động bán hàng.

- Chi phí quảng cáo, tiếp thị: bao gồm chi phí quảng cáo trên báo chí, đài truyền hình, internet, chi phí in ấn,...

- Chi phí hoa hồng bán hàng: bao gồm chi phí hoa hồng trả cho các đại lý, nhà phân phối,...

- Chi phí bảo hành sản phẩm: bao gồm chi phí sửa chữa, thay thế sản phẩm bị lỗi, hỏng trong thời gian bảo hành.

- Chi phí bảo quản, đóng gói, vận chuyển: bao gồm chi phí bảo quản, đóng gói, vận chuyển sản phẩm từ kho đến tay khách hàng.

Chi phí bán hàng là một trong những khoản chi phí quan trọng trong hoạt động kinh doanh của doanh nghiệp. Doanh nghiệp cần kiểm soát chặt chẽ chi phí bán hàng để đảm bảo hiệu quả kinh doanh.

Cách tính chi phí bán hàng

Có hai phương pháp tính chi phí bán hàng là phương pháp trực tiếp và phương pháp tỷ lệ

1. Cách tính chi phí bán hàng theo phương pháp trực tiếp

Phương pháp trực tiếp là phương pháp tính chi phí bán hàng dựa trên cơ sở phân loại chi phí bán hàng theo nội dung kinh tế. Theo phương pháp này, chi phí bán hàng được tính như sau:

Chi phí bán hàng = Σ Chi phí bán hàng theo nội dung kinh tế

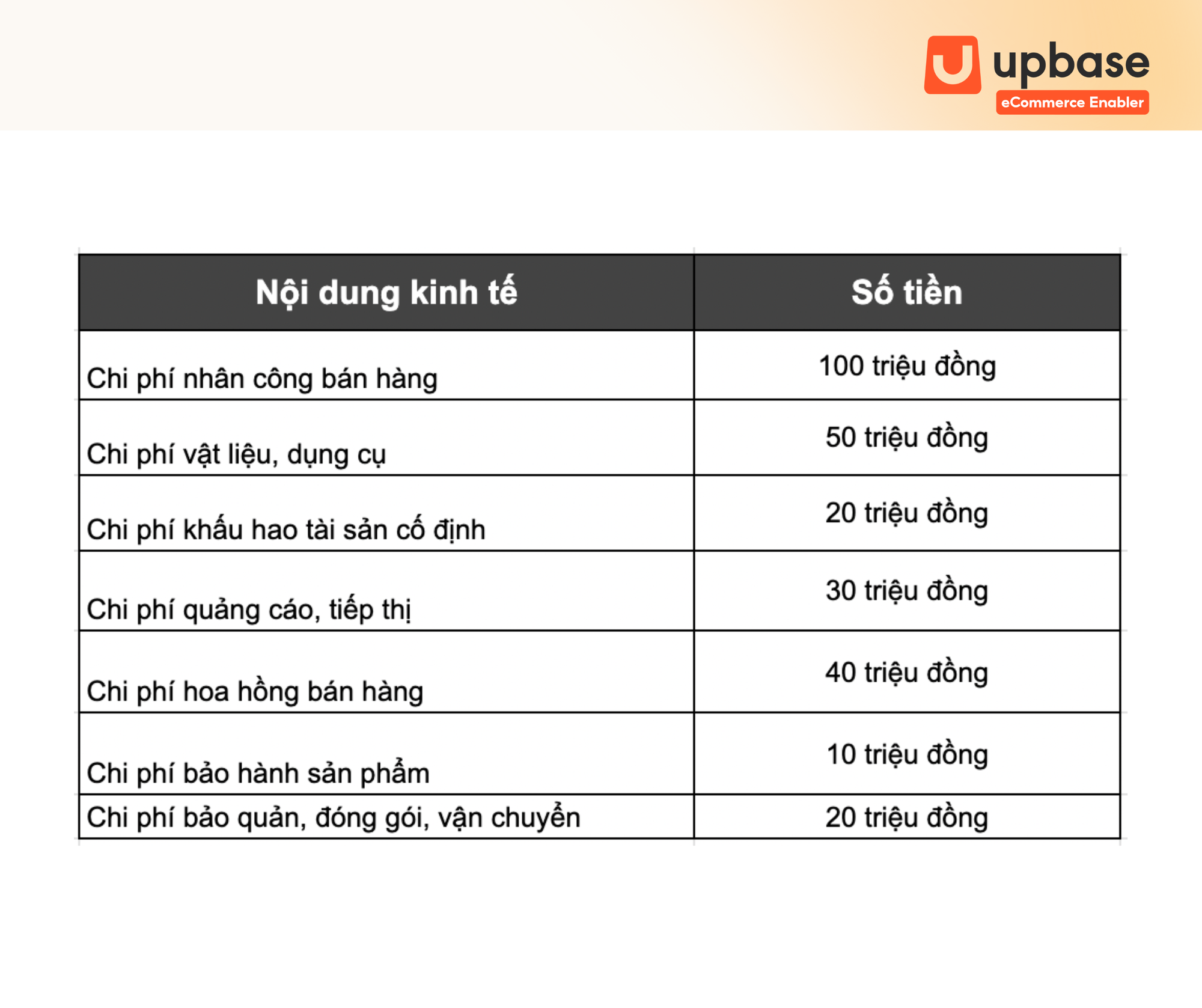

Ví dụ: Công ty A có các chi phí bán hàng theo nội dung kinh tế như sau:

Theo phương pháp trực tiếp, chi phí bán hàng của Công ty A được tính như sau:

Chi phí bán hàng = 100 triệu đồng + 50 triệu đồng + 20 triệu đồng + 30 triệu đồng + 40 triệu đồng + 10 triệu đồng + 20 triệu đồng = 320 triệu đồng

2. Cách tính chi phí bán hàng theo phương pháp tỷ lệ

Phương pháp tỷ lệ là phương pháp tính chi phí bán hàng dựa trên cơ sở xác định tỷ lệ chi phí bán hàng trên doanh thu bán hàng. Theo phương pháp này, chi phí bán hàng được tính như sau:

Chi phí bán hàng = Tỷ lệ chi phí bán hàng trên doanh thu bán hàng * Doanh thu bán hàng

Ví dụ: Công ty A có tỷ lệ chi phí bán hàng trên doanh thu bán hàng là 20% và doanh thu bán hàng là 2.000 triệu đồng. Theo phương pháp tỷ lệ, chi phí bán hàng của Công ty A được tính như sau:

Chi phí bán hàng = 20% * 2.000 triệu đồng = 400 triệu đồng

Lựa chọn phương pháp tính chi phí bán hàng phụ thuộc vào đặc điểm hoạt động kinh doanh của doanh nghiệp. Nếu doanh nghiệp có các chi phí bán hàng được phân loại theo nội dung kinh tế thì nên sử dụng phương pháp trực tiếp. Nếu doanh nghiệp không có các chi phí bán hàng được phân loại theo nội dung kinh tế thì nên sử dụng phương pháp tỷ lệ.

Doanh nghiệp cũng có thể sử dụng kết hợp cả hai phương pháp này để tính chi phí bán hàng.

Chi phí bán hàng hạch toán tài khoản nào?

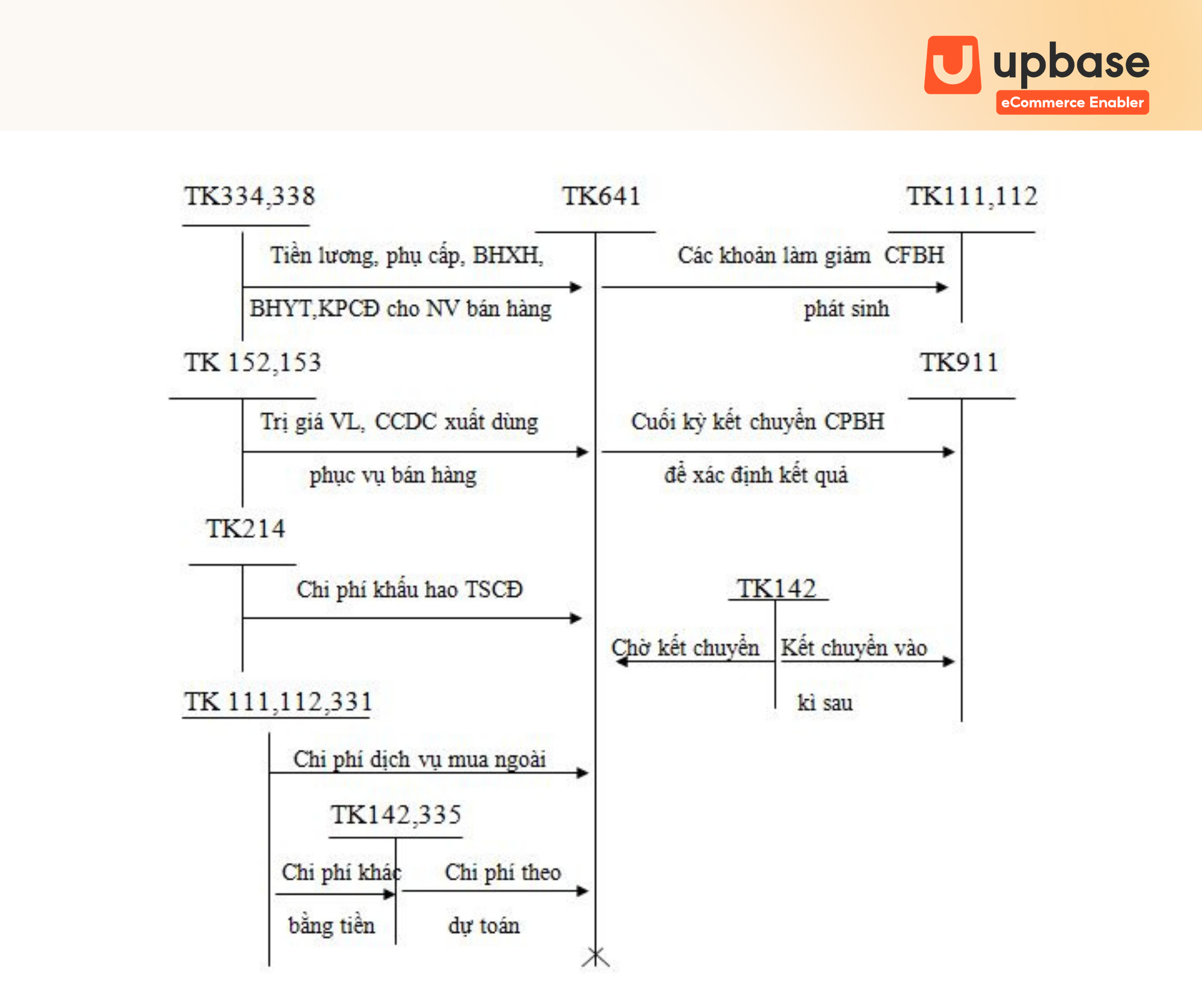

Chi phí bán hàng được hạch toán vào tài khoản 641 - Chi phí bán hàng. Tài khoản này dùng để phản ánh các chi phí thực tế phát sinh trong quá trình bán sản phẩm, hàng hoá, cung cấp dịch vụ, bao gồm các chi phí chào hàng, giới thiệu, quảng cáo sản phẩm, hoa hồng bán hàng, chi phí bảo hành sản phẩm, hàng hoá (trừ hoạt động xây lắp), chi phí bảo quản, đóng gói, vận chuyển,...

Kết cấu và nội dung phản ánh của tài khoản 641 như sau:

- Bên Nợ: Các chi phí thực tế phát sinh trong quá trình bán sản phẩm, hàng hoá, cung cấp dịch vụ.

- Bên Có: Kết chuyển chi phí bán hàng vào tài khoản 911 - Xác định kết quả kinh doanh.

Tài khoản 641 có 7 tài khoản cấp 2:

- 6411 - Chi phí nhân viên bán hàng: Phản ánh các khoản chi phí tiền lương, tiền công, các khoản trích theo lương,... của nhân viên bán hàng.

- 6412 - Chi phí vật liệu, dụng cụ: Phản ánh các khoản chi phí mua sắm, sửa chữa, bảo dưỡng vật liệu, dụng cụ, thiết bị phục vụ cho hoạt động bán hàng.

- 6413 - Chi phí khấu hao tài sản cố định: Phản ánh các khoản chi phí khấu hao các tài sản cố định phục vụ cho hoạt động bán hàng.

- 6414 - Chi phí quảng cáo, tiếp thị: Phản ánh các khoản chi phí quảng cáo, tiếp thị sản phẩm, hàng hoá trên báo chí, đài truyền hình, internet,...

- 6415 - Chi phí hoa hồng bán hàng: Phản ánh các khoản chi phí hoa hồng trả cho các đại lý, nhà phân phối.

- 6416 - Chi phí bảo hành sản phẩm: Phản ánh các khoản chi phí sửa chữa, thay thế sản phẩm bị lỗi, hỏng trong thời gian bảo hành.

- 6417 - Chi phí bảo quản, đóng gói, vận chuyển: Phản ánh các khoản chi phí bảo quản, đóng gói, vận chuyển sản phẩm từ kho đến tay khách hàng.

Trên đây là những thông tin về Chi phí bán hàng mà UpBase muốn chia sẻ với bạn. Hy vọng đây sẽ là những thông tin hữu ích cho bạn và doanh nghiệp!